Hvert halve år og denne gang den 101. Euroconstruct-konference! I sidste uge mødtes Europas førende 19 prognosemagere i Finland. Konferencen afsluttes med fremlæggelsen af de enkelte landes prognoser for bygge-og anlægsbranchen for perioden 2025–2029.

Danmarks var repræsenteret af Prognosecenterets cheføkonom Martin Kyed, der herunder selektivt til skriver til Byggeeksports om Prognosecenterets vurdering for de kommende år.

2025 udgjorde et vendepunkt for den europæiske bygge- og anlægsbranche. Efter en faldende aktivitet i 19 Euroconstruct-lande under ét i både 2023 og 2024, så fik vi en stabilisering i 2025 med en vækst i produktionsværdien for bygge og anlæg på 0,2 pct. Eftersom vendepunktet var bag os, så har forventningerne til 2026 været betydelige. Vores prognose for 2026 på derfor på 2,4 pct. vækst i vores Euroconstruct-rapport fra november 2025.

Hormuzstrædet. Ingen havde på det tidspunkt forestillet sig, at vi i dag ville stå med en uløst militær konflikt i Mellemøsten, som i praksis har lukket Hormuzstrædet, ødelagt energiinfrastruktur og sendt bl.a. oliepriserne på himmelflugt.

Situationen skaber øget økonomisk usikkerhed, og den påvirker udviklingen i byggeomkostninger, renterne såvel som privatforbruget. Alt sammen er noget, der påvirker prognoserne for bygge- og anlægsaktiviteten i negativ retning.

Den samlede vækst er derfor nedjusteret til 2,0 procent i 2026. I 2027 og 2008 lyder væksten på hhv. 2,2 pct. og 1,9 pct. Her er det værd at bemærke, at det er under forudsætning af, at konflikten ikke forværres og rykker ind i 2027.

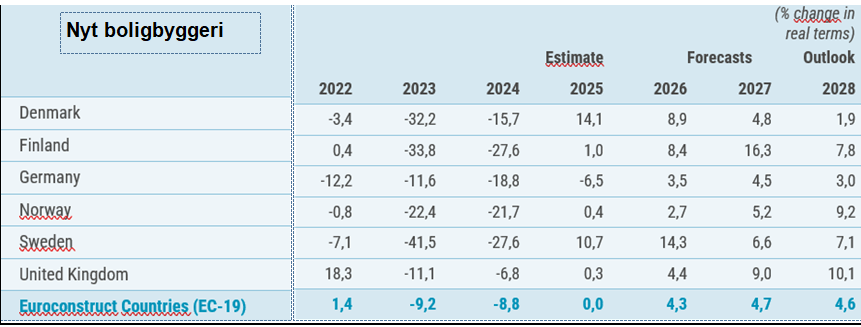

Byggeriet af nye boliger er generelt den mest konjunkturfølsomme del af bygge og anlæg. Også i den nuværende situation svinger dette segment taktstokken for udviklingen i den samlede branche. Det er derfor værd at fokusere på, hvordan nybyggeri af boliger ser ud hos Danmark og vores nærmeste handelspartnere. Et hurtigt blik på tallene viser, at landene gennemlever meget af den samme udvikling. 2023 og 2024 var hårde år med nedgang i aktiviteten. I 2025 skifter tiderne til det bedre, om end Tyskland hænger i bremsen med fortsat nedgang. I 2026 og frem ser vi generelt en genopretning til stadig højere aktivitetsniveauer.

Norden

Selvom boligbyggeriet per definition er indenlandsk, så har Danmark og vores nabolande været påvirker af de samme udefrakommende faktorer. Ikke mindst stigende materialepriser og højere renter sænkede sandsynligheden for at kunne tjene på nybyggeri. I 2022 klingede væksten derfor af efter nogle år med imponerende aktivitetsniveauer. For boligbyggerier var 2023 og 2024 rædsomme år, hvor negative årlige vækstrater på 20-30 pct. ikke var usædvanligt. En del af det skyldes dog en tilpasning til mere normale aktivitetsniveauer.

2025 bød igen på vækst, om end en forsigtig af slagsen i Norge, Finland og Storbritannien. I disse lande ser vi en langsom og dermed gradvis genopretning af byggeriet af nye boliger.

I Tyskland forventes vendingen først at indtræde med vækst i 2026, og vækstraterne i prognoseperioden er beskedne på trods af det lave niveau i 2025. Danmark og Sverige oplever en hurtigere og kraftigere vending.

Byggeriet af nye boliger er generelt den mest konjunkturfølsomme del af bygge og anlæg. Også i den nuværende situation svinger dette segment taktstokken for udviklingen i den samlede branche. Det er derfor værd at fokusere på, hvordan nybyggeri af boliger ser ud hos Danmark og vores nærmeste handelspartnere. Et hurtigt blik på tallene viser, at landene gennemlever meget af den samme udvikling. 2023 og 2024 var hårde år med nedgang i aktiviteten. I 2025 skifter tiderne til det bedre, om end Tyskland hænger i bremsen med fortsat nedgang. I 2026 og frem ser vi generelt en genopretning til stadig højere aktivitetsniveauer.